★相続税の基本知識

財産がいくらあると課税されるのか

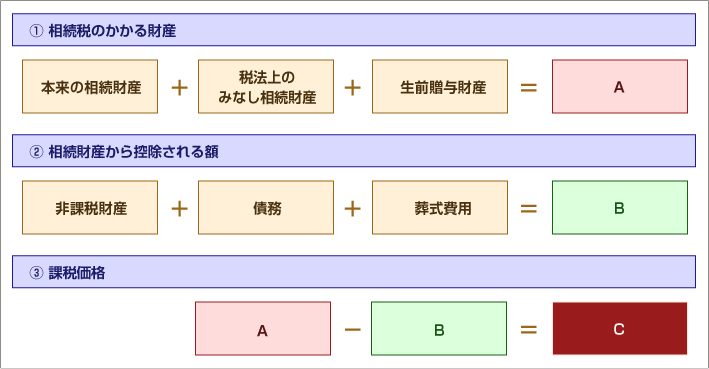

相続財産から債務や基礎控除を差し引いても課税遺産額のある人が課税されます。

下記の式のCがプラスになれば、その額に課税されることになります。

相続財産とは、金銭に見積もり可能な死亡時の全ての財産のことです。特許権や著作権や営業権など無形の財産もすべて含まれます。ただし財産の評価方法は市場の時価と異なり、相続税評価額によります。

| 現金・預金 | 現金・郵便貯金・銀行預金など |

|---|---|

| 有価証券 | 株式・公社債・投資信託・割引債など |

| 不動産 | 土地・建物・借地権・借家権等 |

| 動産 | 家具・自動車・貴金属・書画骨董品等 |

| その他資産 | 貸付金・未収金・電話加入権・ゴルフ会員権・損害賠償請求権等 |

| 事業用資産 | 商品・売掛金・機械設備等 |

税法上のみなし相続財産:故人がなくなったあとに入金する生命保険金や死亡退職金などで、民法上では相続財産とはされておりませんので遺産分割などの対象とはなりませんが、税金の計算をするときには相続財産とみなして加算します。

| 死亡生命保険金 | 法定相続人1人当たり500万円控除した後の金額 |

|---|---|

| 死亡退職金 | 同上。ただし一定限度の弔慰金は非課税 |

| その他 | 定期金・年金・遺言による信託財産・定額譲渡・債務免除益等、特別縁故者への分与財産 |

◆生前贈与財産

被相続人の死亡日前3年内に贈与した財産および相続時清算課税贈与による財産のことです。

◆非課税財産

お墓、生命保険金の一定額、死亡退職金の一定額、弔慰金など

◆葬式費用

控除できる葬式費用(埋葬、火葬、納骨等に要した仮葬式の費用、葬儀社への費用、交通費、お通夜の費用、葬式前後に支出した費用、死体捜索、遺体や遺骨の運搬費用、お布施や戒名料。いずれも通常要する金額の範囲です。)

控除できない葬式費用(香典返し、墓地の買い入れ代金の未払い分、初七日、四十九日の法要の費用、医学上・裁判上特別に支出した費用、社葬等の費用で相続人以外の負担する分)

納税資金

相続税に関する悩みのひとつです。相続税が課される理由は次のように説明されます。

- 特定の人の富の集中を抑制し、社会に再分配する。

- 偶然に取得した不労財産に税負担させる。

- 整然の資産形成過程を再点検し、清算させる。

従来は一部の資産家だけの問題と考えられていましたが、現在では都市の地価上昇により、自分用の住居しか財産のない家庭も相続税の心配をしなくてはならなくなってしまいました。続税は税率が高いため、納税額が高額になり、納税資金が手元にないということにもなりかねません。その場合、一定の条件をクリアすれば分割支払も認められます。

事業承継の対策

計画的な事前対策が必要です。上場企業と違い中小企業の株式は市場がないので値段がわかりません。しかしそれでは相続税の計算ができないので国税庁がその評価の方法を定めています。

家業としている自社株の評価が思いがけなく高い評価となっている場合も多いです。後継者を決めておくのがまず第一にすべきことです。そうしないと経営権をめぐって骨肉の争いが始まってしまいます。

後継者が決まったら、株式を長期的に移転していきます。同時に経営者としての育成を行います。事業承継の方法は百人十色ですから、一概には言えません。早い段階で信頼できる専門家を見つけることをお勧めいたします。

相続税を支払う人

財産を取得した人が支払います。

- 相続人

- 遺言書で財産の遺贈を受けた人

- 生前の故人との契約で、死亡時に財産を贈与する約束(死因贈与)をしたことにより財産を取得した人