寄与分

故人と共同で経営してきた、故人の事業成功に貢献したという相続人に対して特別認められるボーナスのようなものです。

寄与の程度により金額に換算し、寄与した相続人がその分多く相続することができます。

寄与にあたる事例

●長男としてほとんど無給で父の事業を手伝った。

●倒産寸前の会社が社長の長男からの資金貸付で立ち直った。

●故人の事業について資金、資産を提供した。

●故人の借財を弁済した。

●娘が仕事をやめて介護してきた。

などですが、妻が夫の、または夫が妻の介護をすることは法律上の夫婦間の「協力扶助義務の履行」に過ぎないため、寄与分は認められません。

寄与分は、遺産分割協議の中で、相続人同士で定めることができます。

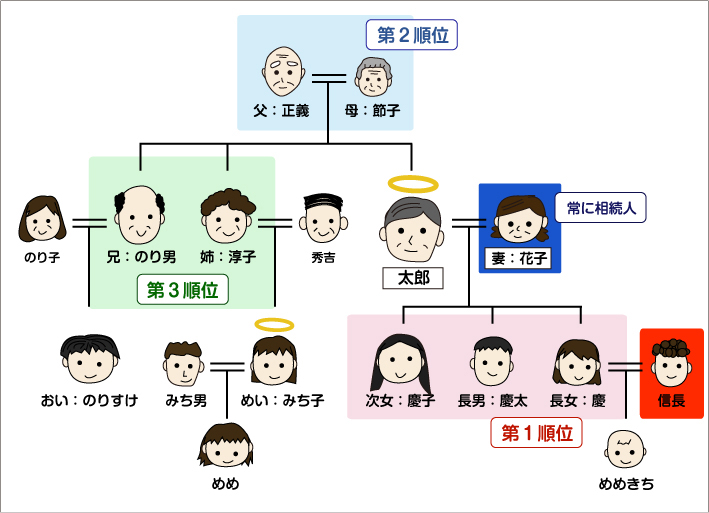

また、寄与分が認められるのは相続人だけなので、例えば図の信長さんが太郎さんの自営業にどんなに貢献したとしても信長さんには寄与分は認められません。

なにか残したいというのであれば、元気なうちに遺言を書いたり死因贈与契約を締結しなければなりません。